Se trata del Reporte de Conciliación Fiscal, el cual debe ser diligenciado por los contribuyentes que declaran sobre la renta y complementario. Estas personas, según la entidad, están obligadas a llevar contabilidad o quienes de manera voluntaria la hacen y declaran a través del formulario 110. Además, que sus ingresos brutos obtenidos en el 2024 hayan sido iguales o superiores a 45.000 UVT, que para el año inmediatamente anterior representan una suma de $2.117.925.000.

Según el decreto 1998 de 2017, El Reporte de Conciliación Fiscal “corresponde al informe consolidado de los saldos contables y fiscales, en donde se consolidan y explican las diferencias que surjan entre la aplicación de los marcos técnicos normativos contables y las disposiciones del Estatuto Tributario”.

Además, indica la normativa que este reporte es un documento anexo a la declaración de renta y debe ser presentado a través del servicio informático electrónico, por lo que la DIAN ya estableció un prevalidador que, básicamente, es una herramienta digital que permite reportar los saldos contables y fiscales, así como las diferencias entre “la aplicación de las normas contables y las disposiciones del Estatuto Tributario”.

Diríjase a la pestaña transaccional / Otros servicios / Prevalidadores – Opción Impuestos y haga clic en «Reporte Conciliación Fiscal F2516v8 (Año gravable 2024)».

Descargue el archivo en formato ZIP. Una vez descargado, ábralo e instálelo en su computador.

Diligencie la información requerida en el prevalidador

Presente el archivo XML generado a través de los servicios digitales de la DIAN.

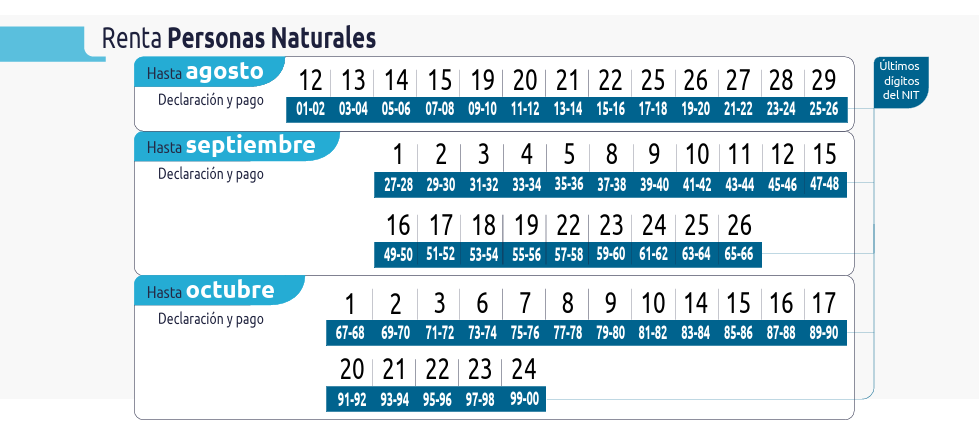

Calendario tributario 2025

A continuación, podrá observar el calendario para la declaración y pago del impuesto de renta para personas naturales en 2025.

CARACOL S.A. realiza una reserva expresa de las reproducciones y usos de las obras y otras prestaciones accesibles desde este sitio web a medios de lectura mecánica u otros medios que resulten adecuados.